Qu’est-ce que le Prêt 1% Accession ?

Solution exclusive de financement Les Maisons Bernard Jambert vous propose, le Prêt 1% Accession (by MFC) qui exclusivement réservé aux clients des Maisons Bernard Jambert.

Que vous soyez accédant à la propriété, déjà propriétaire ou investisseur, ce prêt est fait pour vous ! Vous pouvez en bénéficier sans condition de ressources et dans l’ensemble des zones de construction du Maine et Loire (49).

Ce prêt exclusif vous est réservé en tant que client Maisons Bernard Jambert, il vous permettra de faire baisser vos mensualités car le taux d’intérêt est diminué à 1%. Autre bonne nouvelle, ce prêt est constitué d’un compte courant, ce compte vous permettant de ne pas rembourser les mensualités pendant la période de construction de votre maison. Il sera émis en une fois avant le paiement des frais de notaire.

Pour prétendre au Prêt 1% Accession vous devez :

- Réaliser votre projet de construction avec les Maisons Bernard Jambert,

- Prendre votre prêt principal en complément avec le Crédit Foncier de France : Prêt d’Accession Sociale (PAS) ou Prêt Libre d’un montant minimum de 30 000 €, le prêt principal ne pourra pas être seulement constitué du Duo et d’un PTZ par exemple.

Le Prêt 1% Accession peut monter jusqu’à 80 000€* maximum à 1% sur une durée de 10 ans.

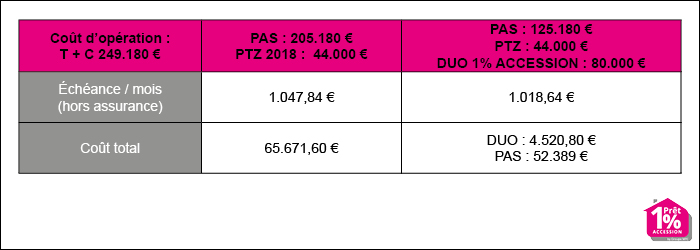

Exemple de financement :

Hypothèses retenues : Un couple avec 2 enfants et un revenu fiscal de référence de 33 000€.

- Prêt Accession Sociale LIBERTÉ avec compte courant sur une durée de 25 ans au taux (hors assurance) de 2,35%**

- DUO 1% Accession avec compte courant**

- PTZ calculé sur un différé de 180 mois et un amortissement de 120 mois

Coût d’opération : hors frais de notaire et de garantie.

Hypothèse*** en zone B2

Nouveau coût d’opération pour une mensualité de 1.047 €/mois :

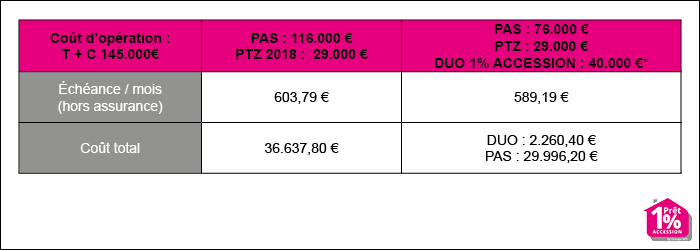

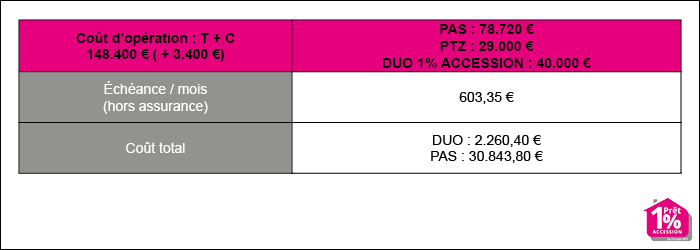

Hypothèse*** en zone C :

Nouveau coût d’opération pour une mensualité de 603€/mois :

*Limité à 40.000 € pour permettre le lissage des prêts concourant à l’opération.

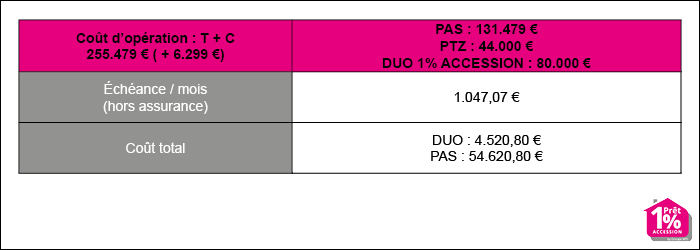

Hypothèses retenues : Un couple avec 2 enfants et un revenu fiscal de référence de 50 000€.

- PAS LIBERTÉ avec compte courant sur une durée de 25 ans au taux (hors assurance) de 2,35%**

- DUO 1% Accession avec compte courant**

- PTZ calculé sur un différé de 120 mois et un amortissement de 144 mois

Coût d’opération : hors frais de notaire et de garantie.

Contactez-nous !

Pour plus d’information sur le Prêt 1% Accession contactez l’un de nos conseillers ici.

*Si le lissage est impossible pour 80 000€, nous avons la possibilité de diminuer le montant du DUO.

**selon le tarifaire en vigueur au 01/12/2017

***selon le tarifaire en vigueur au 01/12/2017